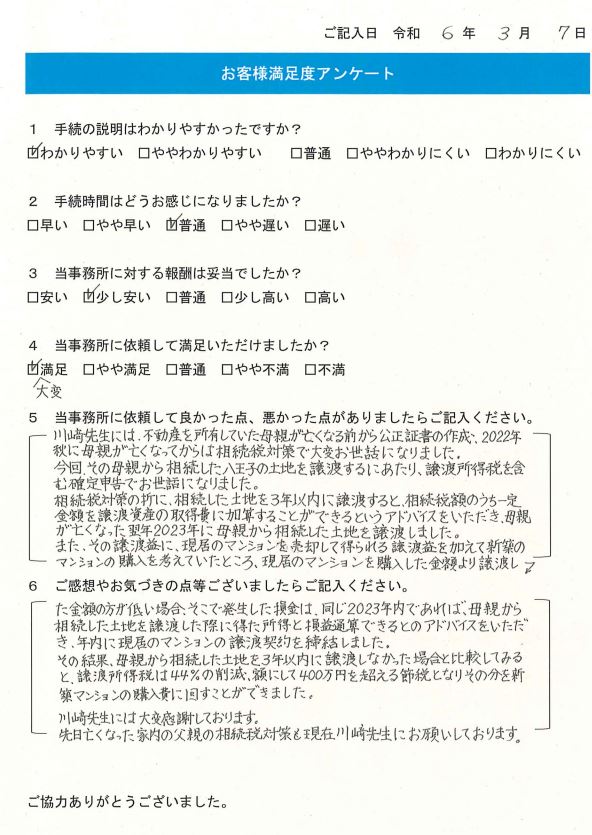

Q1.申告手順の説明はわかりやすかったですか?

わかりやすい

Q2.手続き時間はどうお感じになりましたか?

普通

Q3.当事務所に対する報酬は妥当でしたか?

少し安い

Q4.当事務所に相続税の申告を依頼して満足いただけましたか?

大変満足

Q5.当事務所に依頼して良かった点、悪かった点がありましたらご記入ください。

川﨑先生には、不動産を所有していた母親が亡くなる前から公正証書の作成、2022年秋母親が亡くなってからは相続税対策で大変お世話になっておりました。今回、その母親から相続した八王子の土地を譲渡するにあたり、譲渡所得税を含む確定申告でお世話になりました。

相続税対策の折に、相続した土地を3年以内に譲渡すると、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというアドバイスをいただき、母親がなくなった翌年の2023年に母親から相続した土地を譲渡しました。

また、その譲渡益に、現居のマンションを売却して得られる譲渡益を加えて新築のマンションの購入を考えていたところ、現居のマンションを購入した金額より譲渡した金額の方が低い場合、そこで発生した損金は、同じ2023年内であれば、母親から相続した土地を譲渡した際に得た所得と損益通算できる、とのアドバイスをいただき、年内に現居のマンションの譲渡契約を締結しました。

その結果、母親から相続した土地を3年以内に譲渡しなかった場合と比較してみると、譲渡所得税は4%の削減、額にして400万円を超える節税となりその分を新築マンションの購入費に回すことができました。

川﨑先生には大変感謝しております。

先日亡くなった家内の父親の相続税対策も現在川﨑先生にお願いしております。

Q6.ご感想やお気づきの点等ございましたらご記入ください。

この記事の執筆者

川﨑啓税理士事務所

代表

川﨑 啓

保有資格

税理士・行政書士

専門分野

相続

経歴

筑波大学ビジネス科学研究科企業法学修了

東京税理士会武蔵野支部所属

日本税務会計学会委員会(法律部門)

東京税理士会武蔵野支部所属

日本税務会計学会委員会(法律部門)

主な著書

『税理士の業務におけるクライアント対応のポイント』(共著)(新日本法規出版、2024年)

『顧問先等の経営危機対応マニュアル』(共著)(新日本法規出版、2022年)

『通知・判例から見る実務ー売買・賃貸借・相続・贈与等ー』(共著)(新日本法規出版、2021年)

『顧問先等の経営危機対応マニュアル』(共著)(新日本法規出版、2022年)

『通知・判例から見る実務ー売買・賃貸借・相続・贈与等ー』(共著)(新日本法規出版、2021年)