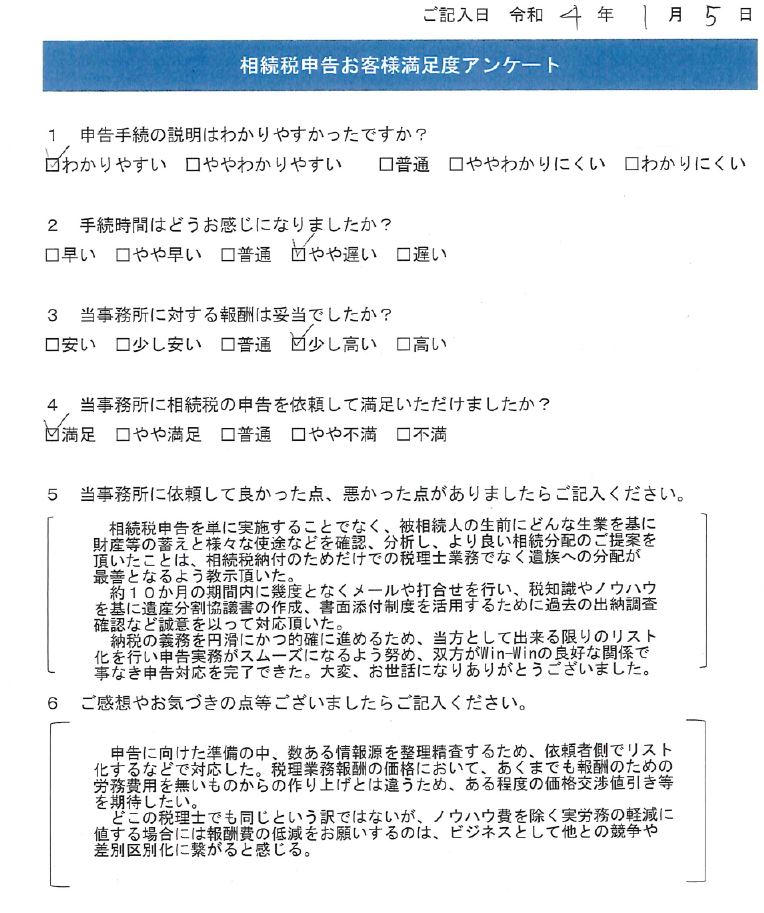

Q1.申告手順の説明はわかりやすかったですか?

わかりやすい

Q2.手続き時間はどうお感じになりましたか?

やや遅い

Q3.当事務所に対する報酬は妥当でしたか?

少し高い

Q4.当事務所に相続税の申告を依頼して満足いただけましたか?

満足

Q5.当事務所に依頼して良かった点、悪かった点がありましたらご記入ください。

相続税申告を単に実施することでなく、被相続人の生前にどんな生業を基に財産等の蓄えと様々な使途などを確認、分析し、より良い相続分配のご提案を頂いたことは、相続税納付のためだけでの税理士業務でなく遺族への分配が最善となるよう教示頂いた。

約10カ月の期限内に幾度となくメールや打合せを行い、税知識やノウハウを基に遺産分割協議書の作成、書面添付制度を活用するために過去の出納調査確認など誠意を以って対応頂いた。

納税の義務を円滑にかつ的確に進めるため、当方として出来る限りのリスト化を行い申告実務がスムーズになるよう努め、双方がWin-Winの良好な関係で事なき申告対応を完了できた。大変、お世話になりありがとうございました。

Q6.ご感想やお気づきの点等ございましたらご記入ください。

申告に向けた準備の中、数ある情報源を整理精査するため、依頼者側でリスト化するなどで対応した。税理業務報酬の価格において、あくまでも報酬のための労務費用を無いものからの作り上げとは違うため、ある程度の価格交渉値き等を期待したい。

どこの税理士でも同じという訳ではないが、ノウハウ費を除く実労務の軽減に値する場合には報酬費の低減をお願いするのは、ビジネスとして他との競争や差別区別化に繋がると感じる。

この記事の執筆者

川﨑啓税理士事務所

代表

川﨑 啓

保有資格

税理士・行政書士

専門分野

相続

経歴

筑波大学ビジネス科学研究科企業法学修了

東京税理士会武蔵野支部所属

日本税務会計学会委員会(法律部門)

東京税理士会武蔵野支部所属

日本税務会計学会委員会(法律部門)

主な著書

『税理士の業務におけるクライアント対応のポイント』(共著)(新日本法規出版、2024年)

『顧問先等の経営危機対応マニュアル』(共著)(新日本法規出版、2022年)

『通知・判例から見る実務ー売買・賃貸借・相続・贈与等ー』(共著)(新日本法規出版、2021年)

『顧問先等の経営危機対応マニュアル』(共著)(新日本法規出版、2022年)

『通知・判例から見る実務ー売買・賃貸借・相続・贈与等ー』(共著)(新日本法規出版、2021年)