解決実例

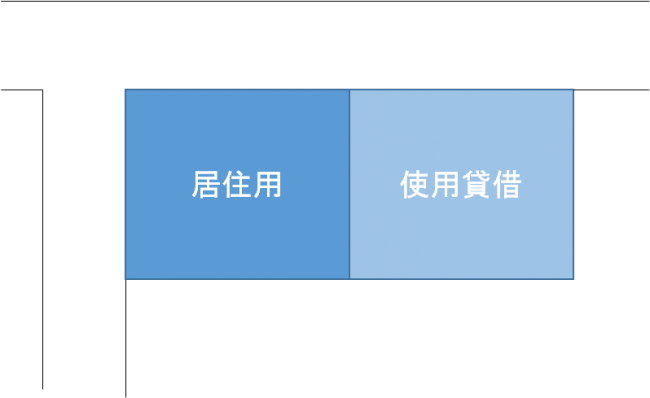

1筆の宅地のうち、一部分は甲(被相続人)の自己の居住用家屋の敷地として、B地部分は親族に居住用家屋の敷地として使用貸借により貸し付けていた。

相続によりA地部分とB地部分ともに相続人丙が取得した。

宅地の評価単位について

宅地の価額は、1筆(土地課税台帳または土地補充課税台帳に登録された1筆をいいます。)単位で評価するのではなく、利用の単位となっている1画地の宅地ごとに評価します。

なお、利用の単位とは通常上地の利用者が異なるごとの1つの単位とすること考えます。

1画地の判定例

1画地の宅地の判定例は、次のとおりです。

①所有する宅地を自ら使用している場合には、居住の用か、事業の用かにかかわらず、その全体を1画地の宅地とします。

②所有する宅地の一部について普通借地権または定期借地権等を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とします。

③所有する宅地の一部について普通借地権または定期借地権等を設定させ、他の部分を貸家の用に供している場合には、それぞれの部分を1画地の宅地とします。

④普通借地権または定期借地権等の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とします。

⑤貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とします。

⑥2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の普通借地権または定期借地権等の評価に当たっては、その全体を1画地として評価します。

この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して、それぞれを1画地の宅地として評価します。

⑦共同ビルの敷地の用に供されている宅地は、その全体を1画地として評価します。

⑧所有する宅地の一部を自己が使用し、他の部分を使用貸借により貸し付けている場合には、その全体を1画地の宅地として評価します。

また、自己の所有する宅地に隣接する宅地を使用貸借により借り受け、自己の所有する宅地と一体として利用している場合であっても、所有する土地のみを1画地の宅地として評価します。

なお、贈与、遺産分割等による宅地の分割が親族間で行われた場合においては分割後の画地を「1画地」として評価することになりますが、例えば分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地」とするとしています(このような例を不合理分割といいます。)

事例のまとめ

この事例では、前期事例の⑧のケースになりますので、1画地の宅地として評価します。

ただし、A地部分とB地部分の取得者が異なる場合は、A地部分とB地部分をそれぞれ1画地の宅地として区分して評価します。

(参考文献)

・国税庁ホームページタックスアンサー「No.4603宅地の評価単位」

東京税理士会武蔵野支部所属

日本税務会計学会委員会(法律部門)

『顧問先等の経営危機対応マニュアル』(共著)(新日本法規出版、2022年)

『通知・判例から見る実務ー売買・賃貸借・相続・贈与等ー』(共著)(新日本法規出版、2021年)