【相続対策】生命保険を活用した相続対策 その9

今の契約を見直してみよう

高額の生命保険に加入し、改めて見直しで見ると「しまった。やり直したい」と思う方もおられるでしょう。しかし、生命保険契約は一度契約すると、契約時にさかのぼりやり直しすることができません。その代わり、途中から契約内容の変更はすることができますので、有利な形にできるか検討してみま

しょう。

今回は保険料を贈与することにより、保険料の贈与税額と一時所得による所得税額を比較検討してみます。

契約内容変更のポイント

保険金受取人の変更又は契約者の変更を検討してみましょう。

1 保険金受取人の変更

生命保険金の受取人については、契約者がいつでも自由に変更することができるため、受取人を配偶者から子へ変更しておくことで対策が可能です。受取人を配偶者である母としていても配偶者の税額軽減により母に納税額が発生しない場合が多くあるため、配偶者である母の生活保障を考えなくても

よい場合には保険金の受取人は配偶者以外の子に変更しておく方がよいでしょう。(二次相続対策のコラムを参照)

2 契約者の変更

契約者を父から子供に変更し、今後の保険料については保険料相当分を父から子供に贈与し、子供が保険料を負担します。こうすれば、保険料を支払った割合で受取保険金を按分して、相続税と所得税がかかることになり、有利な方法を検討することができます。

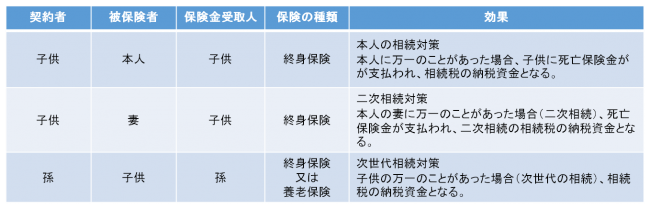

契約者を変更することによる効果は下表のとおりです。

具体例

3年後に満期保険金3000万円が受け取ることができる契約をこれまで父が保険料を1700万円負担し、今後3年は贈与を受けて子供が100万円ずつ保険料を負担する。保険金受取人は子供。

1 契約者(保険料負担者)は父のまま契約変更しない場合

(1)贈与税額(満期保険金に対して課税)

(3000万円−110万円)×45%−265万円=1035.5万円

(2)所得税額なし

2 契約者(保険料負担者)を子供に変更した場合

(1)贈与税額(満期保険金に対して課税)

(3000万円×17/20−110万円)×45%−265万円=833万円

(2)所得税額(累進税率一律30%とする)

(3000万円×3/20−50万円)×1/2×30%=60万円

(3)合計税額

(1)+(2)=893万円

1と2を比較すると約100万円の節税効果があることがわかります。

コラムの最新記事

- 【相続対策】農地等に係る相続税の納税猶予の活用

- 【相続対策】小規模宅地等の課税価格の計算の特例(貸付事業用等宅地等)

- 【相続対策】小規模宅地等の課税価格の計算の特例(事業用等宅地等)

- 【相続対策】小規模宅地等の課税価格の計算の特例(居住用宅地)

- 【相続対策】被相続人の事業を承継した相続人の手続き

- 【相続対策】被相続人の所得税や消費税の税務手続き

- 【相続対策】遺産分割9

- 【相続対策】遺産分割8

- 【相続対策】遺産分割7

- 【相続対策】遺産分割6

- 【相続対策】遺産分割5

- 【相続対策】遺産分割4

- 【相続対策】遺産分割3

- 【相続対策】遺産分割2

- 【相続対策】遺産分割1

- 【相続対策】相続の限定承認

- 【相続対策】相続の放棄

- 【相続対策】相続の3つの選択

- 【相続対策】相続手続きの期限

- 【相続対策】相続人の行方が分からないとき

- 【相続対策】相続財産の調査

- 【相続対策】相続人の確認

- 【相続対策】遺言書の確認

- 【相続対策】相続の開始

- 【相続対策】祭祀財産の購入

- 【相続対策】不動産管理会社の設立

- 【相続対策】不動産管理会社の設立

- 【相続対策】賃貸不動産の赤字会社への贈与

- 【相続対策】遺言書による対策3

- 【相続対策】遺言書による対策2

- 【相続対策】遺言書による対策1

- 【相続対策】不動産を生前贈与する対策 その4

- 【相続対策】不動産を生前贈与する対策 その3

- 【相続対策】不動産を生前贈与する対策 その2

- 【相続対策】不動産を生前贈与する対策 その1

- 【相続対策】相続時精算課税制度の活用 その3

- 【相続対策】相続時精算課税による対策 その2

- 【相続対策】相続時精算課税による対策 その1

- 【相続対策】贈与による対策 その9

- 【相続対策】贈与による対策 その8

- 【相続対策】贈与による対策 その7

- 【相続対策】贈与による対策 その6

- 【相続対策】贈与による対策 その5

- 【相続対策】贈与のルール その2

- 【相続対策】贈与のルール その1

- 【相続対策】贈与による対策 その4

- 【相続対策】贈与による対策 その3

- 【相続対策】贈与による対策 その2

- 【相続対策】贈与による対策 その1

- 【相続対策】法人契約による生命保険の活用 その4

- 【相続対策】法人契約による生命保険の活用 その3

- 【相続対策】法人契約による生命保険の活用 その2

- 【相続対策】法人契約による生命保険の活用 その1

- 【相続対策】生命保険を活用した相続対策 その8

- 【相続対策】生命保険を活用した相続対策 その7

- 【相続対策】生命保険を活用した相続対策 その6

- 【相続】生命保険を活用した相続対策 その5

- 【相続対策】生命保険を活用した相続対策 その4

- 【相続対策】生命保険を活用した相続対策 その3

- 【相続対策】生命保険を活用した相続対策 その2

- 【相続対策】生命保険を活用した相続対策 その1

- 【相続税】名義財産に気を付けよう

相続が発生した方のサポート

相続の生前対策をお考えの方のサポート

-

- 2018.11.27

- 小規模宅地の特例を想定した自宅とアパートの土地評価

新着情報

-

- 2021.02.09

- 2020年12月、2021年1月のお客様の声

-

- 2020.07.16

- 相続不動産事例 小規模宅地の課税価格の特例 ~同一生計~

-

- 2020.07.16

- 相続不動産事例 土地評価の基本的考え方について