配偶者居住権で2次相続 節税

民法改正 配偶者居住権で2次相続 節税(2020年4月1日~死亡分)

概要

被相続人所有の建物(配偶者以外の共有者がいる建物を除く)に居住していた配偶者が、遺言や遺産分割協議で『配偶者居住権』を取得すると2次相続税が節税できます

こういうケースにマッチ!

配偶者の財産が多い場合

配偶者には金融資産を中心に相続してもらわなければいけない事情がある場合

年齢差がある夫婦

配偶者に先夫との子があるなど2次相続でもめそうな場合

『配偶者居住権』は・・・

● 居住権と敷地利用権を評価し(下記参照)、相続税申告の対象になります。

半面、その価額は建物・土地相続人の取得財産から控除されます。

● 「配偶者居住権」及び「土地所有権評価」から、小規模宅地減額の適用可能です。(評価額按分)

● 「配偶者居住権」は遺言・遺産分割とも建物の明記が必須です。相続発生後は登記が必要です。

● 通常の必要費は配偶者が負担します。

● 配偶者が亡くなることにより権利消滅するので、2次相続の申告評価額は減ります。節 税

「配偶者居住権」のある土地・建物の評価額

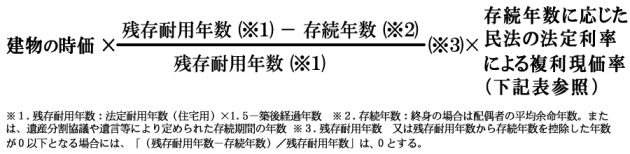

①「建物所有権評価額」

②「建物に係る配偶者居住権評価額」

建物の時価-①建物所有権評価額

③「土地所有権評価額」

土地等の時価×存続年数に応じた民法の法定利率による下記複利現価率

④「土地に係る配偶者居住権評価額」

土地の時価-③土地所有権評価額

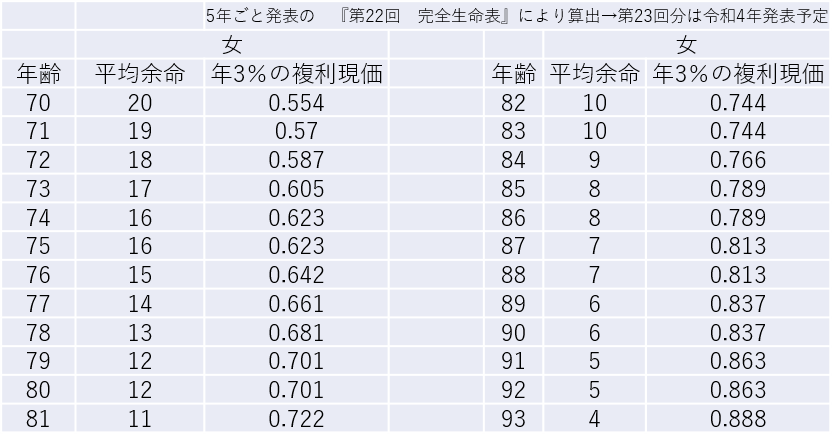

【年齢ごとの女性の平均余命及び複利現価率】

配偶者居住権に関する具体的な例

① 配偶者が高齢の場合

● 建築後の経過年数: 20年

● 建物の相続税評価額: 500万円

● 土地の相続税評価額: 6,000万円

● 相続時の配偶者の年齢: 85歳

| 配偶者居住権 (終身) |

子の所有権 | 合計 | |

| 建物 | 348万円 | 152万円 | 500万円 |

| 土地 | ※1 1,266万円 | ※2 4,734万円 | 6,000万円 |

|

合計 |

※3 1,614万円 |

4,886万円 |

6,500万円 |

※1 小規模宅地の特例の適用可能

※2 要件を満たせば小規模宅地の特例適用可能

※3 配偶者死亡により「0」評価に

② 配偶者が若い場合

● 建築後の経過年数: 同上

● 建物の相続税評価額: 同上

● 土地の相続税評価額: 同上

● 相続時の配偶者の年齢: 70歳

| 配偶者居住権 (終身) |

子の所有権 | 合計 | |

| 建物 | 500万円 | 0円 | 500万円 |

| 土地 | ※1 2,676万円 | ※2 3,324万円 | 6,000万円 |

|

合計 |

※3 3,176万円 |

3,324万円 |

6,500万円 |

※1 小規模宅地の特例の適用可能

※2 要件を満たせば小規模宅地の特例適用可能

※3 配偶者死亡により「0」評価に

相続が発生した方のサポート

相続の生前対策をお考えの方のサポート

-

- 2018.11.27

- 小規模宅地の特例を想定した自宅とアパートの土地評価

新着情報

-

- 2021.02.09

- 2020年12月、2021年1月のお客様の声

-

- 2020.07.16

- 相続不動産事例 小規模宅地の課税価格の特例 ~同一生計~

-

- 2020.07.16

- 相続不動産事例 土地評価の基本的考え方について